热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:中金点睛

文/中金大类资产配置:李昭,杨晓卿,王添翼

为何黄金持续回调?

3月份以来黄金价格持续调整,国际金价一度跌破4000美元/盎司,较3月初高点5321美元/盎司回撤超过25%,主要受两个因素影响:

一是美伊冲突推升油价与通胀,市场担忧美国通胀有韧性,形成货币紧缩预期。

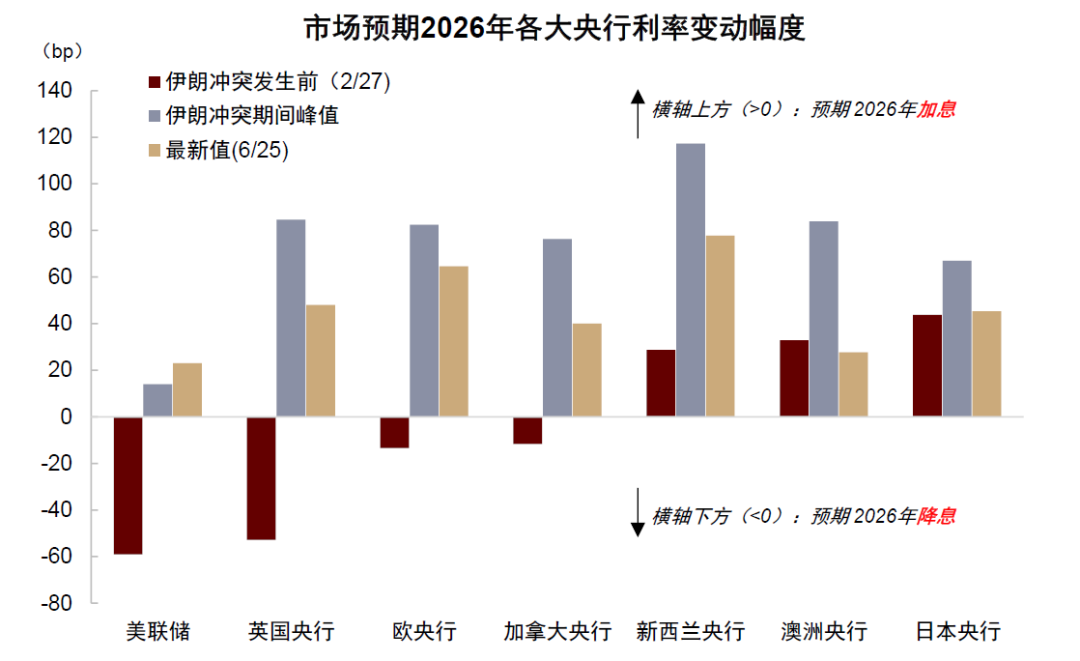

二是6月FOMC会议沃什首秀被解读为鹰派,加剧货币紧缩担忧:沃什强调通胀纪律,点阵图上修通胀预期,18名票委中有一半支持年内至少加息一次。当前市场叙事认为美联储政策重心为“控通胀”,期货市场已经定价美联储在2026、2027年各加息一次,修复美元信誉,美元走强压制黄金。

图表1:主流海外央行降息预期逆转为加息

资料来源:Bloomberg,中金公司研究部

对于上述两个逻辑,我们认为不宜线性外推:美国通胀可能已经见顶,下半年或进入下行通道。沃什首秀也并不意味着美联储已经彻底转向紧缩,当前表态可能是为未来政策重回宽松预留空间。因此,本轮黄金回调并非牛市终结,转机或已不远。

首先,美联储并未彻底转鹰,美元信誉未必顺利修复。

市场把点阵图偏鹰和沃什强调通胀纪律理解为政策紧缩信号,我们认为可能存在误判。沃什本人并没有提交散点图预测,且在记者会上反复强调散点图并不准确且未来可能频繁修改[1],说明散点图对未来政策方向的指引意义明显下降,甚至不排除未来取消散点图的可能性。因此,散点图显示今年美联储重启加息并不代表未来真实政策路径。

沃什在首次会议上强调通胀纪律,其实是政府官员上任之初后获取公众信任的常规操作,不宜过度解读。此前美国财长贝森特在上任之初也曾提出“3-3-3目标”[2],即赤字率降至3%、经济增长3%、石油产量日增300万桶,市场起初“信以为真”,但事后3个目标全部没有兑现,沃什当前的反通胀表态与贝森特上任之初表态可能并无本质区别。

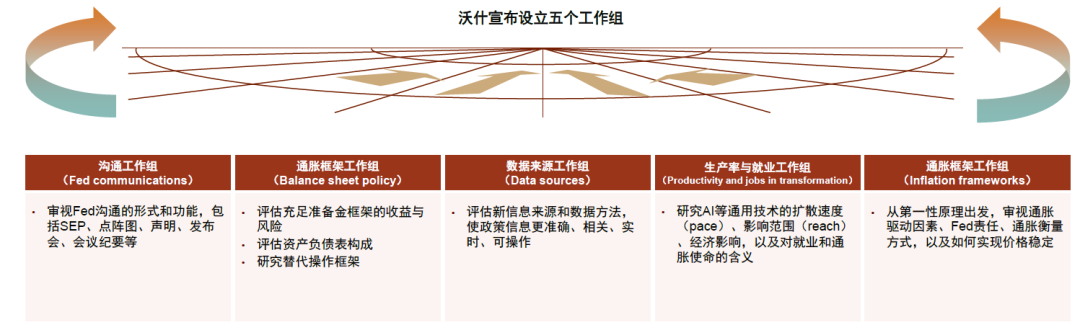

更值得关注的其实是沃什推出的五个工作组(task force),分别覆盖美联储沟通、资产负债表政策、数据使用、生产率与就业、通胀框架五大领域,我们认为可能为未来降息重建解释框架:

图表2:沃什宣布将设立五个独立工作组(taskforce),分别覆盖美联储沟通、资产负债表政策、数据使用、生产率与就业、通胀框架五大领域

资料来源:美联储,中金公司研究部

► 沟通工作组可能重塑SEP、点阵图和记者会沟通机制,减少美联储被前瞻指引和鹰派点阵图反向约束的风险。市场也将从解读联储话术与点阵图,重新回到增长、通胀和就业数据本身。

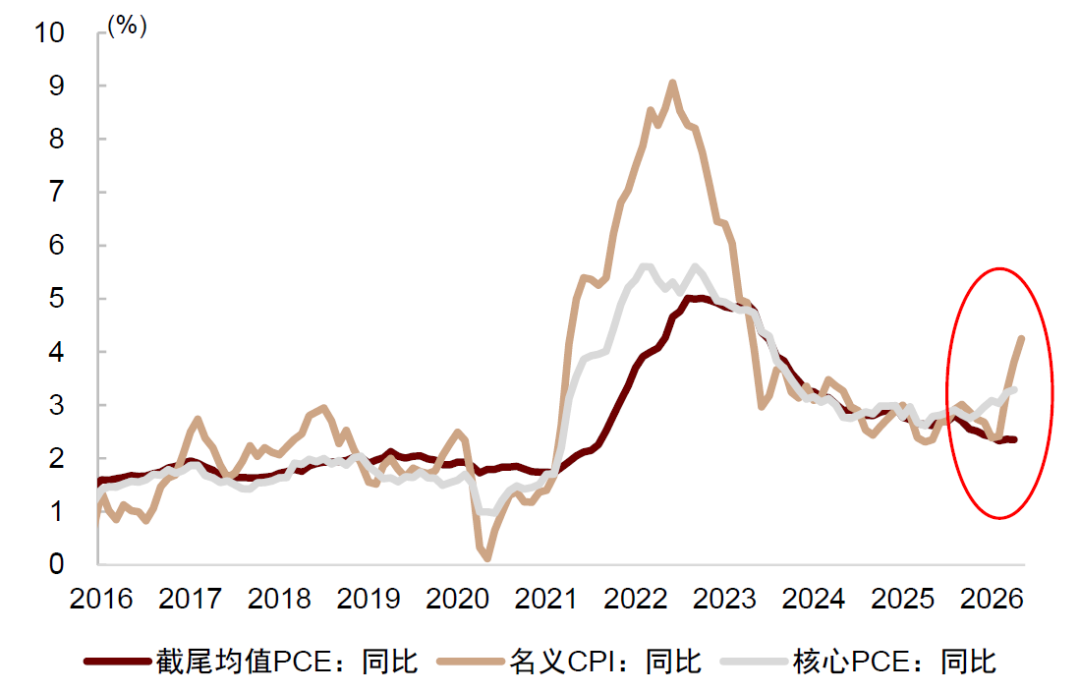

► 数据来源工作组则更关键。沃什此前多次强调货币政策存在“长且可变”的时滞,影响往往在6至12个月后才传导至实体经济,因此政策不能等滞后数据完全确认后才转向,且需要引入一些更实时、可操作性的指标来指导决策。沃什更青睐截尾均值通胀指标,它剔除了通胀中涨跌幅最高和最低的极端分项,对油价、交通等波动较大的供给冲击天然不敏感。当前这一口径显示的通胀压力低于核心PCE等传统指标。若未来沃什更多使用这一指标解释通胀形势,就可能为更早、更快降息提供一套可被市场接受的数据依据。

图表3:沃什青睐的截尾均值PCE指标维持低位,未来可能成为推动降息的依据

资料来源:Haver,中金公司研究部

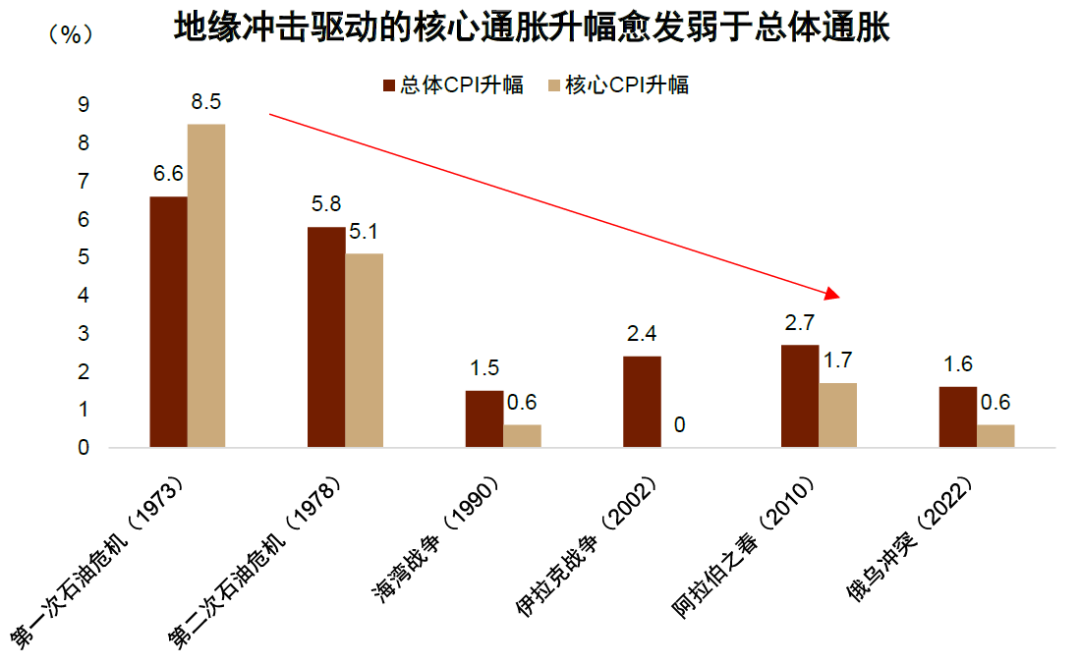

► 通胀框架工作组致力于从第一性原理出发,审视通胀驱动因素、Fed责任、通胀衡量方式,以及如何实现价格稳定。1980s以后,油价向美国核心CPI传导的二次效应明显减弱。若美联储重新区分一次性价格水平冲击与持续性通胀,油价、关税等短期扰动将不会构成货币紧缩的理由。

图表4:1980s后,油价冲击的二次效应明显减弱

资料来源:Bloomberg,中金公司研究部

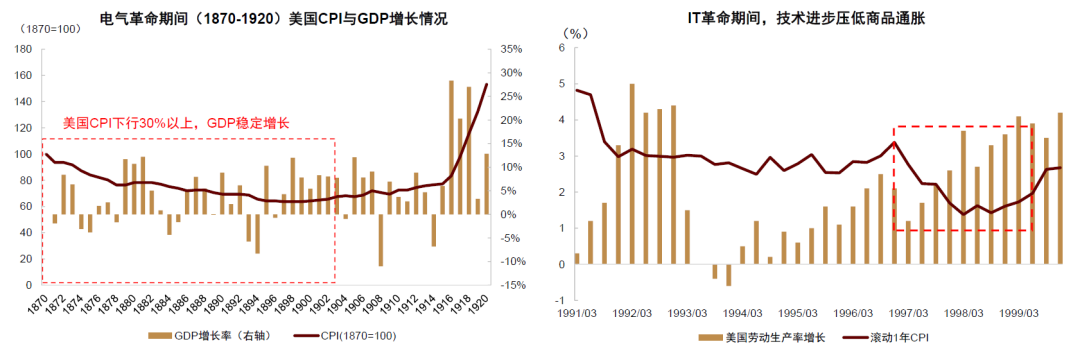

► 生产率与就业工作组则可能把AI纳入政策反应函数。沃什多次表达对AI提升生产率的信心。历史上,科技革命往往是去通胀力量。

图表5:两次科技革命期间,美国生产率提升、通胀下降

资料来源:JST数据库,Haver,中金公司研究部

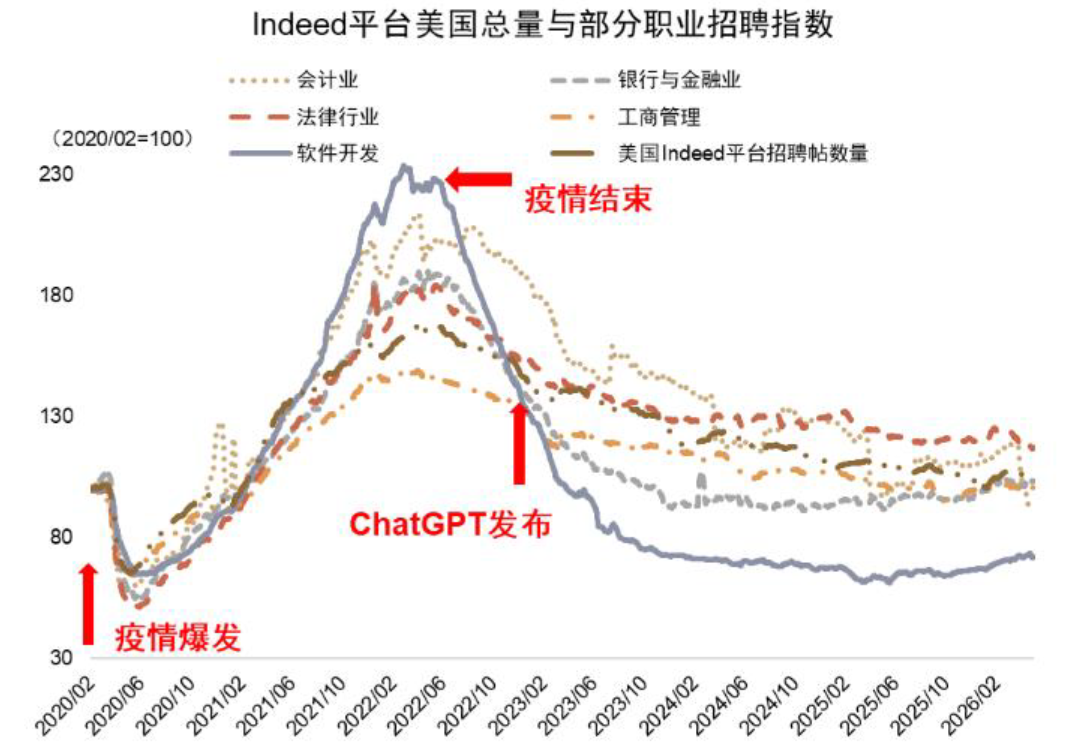

如果AI提高潜在增长、降低单位劳动力成本,美国增长韧性未必对应更高通胀。短期,AI压制部分高暴露行业招聘、推升失业率,反而会增加降息必要性。因此,AI既可能降低通胀约束,也可能增加就业压力,两条路径都指向更大的宽松空间。

图表6:ChatGPT发布后软件开发等高AI暴露职业的招聘减少

资料来源:Haver,中金公司研究部

2月27日早盘,赣能股份、豫能控股、华银电力三大牛股集体快速涨停,涪陵电力、甘肃能源大幅飙升。电力板块整体表现强势,电力ETF涨幅超过1.6%。

杭州不仅有阿里,更有一大批实业巨头和科技新锐。从传统制造到互联网科技,从新能源汽车到AI前沿,这份名单几乎浓缩了中国产业探索的轨迹。中德合作的新方向,或许也能从中窥见一二。

► 资产负债表工作组的设立也并不意味着美联储短期将激进缩表。缩表会抽走货币市场流动性,在监管和财政配合不足的情况下容易诱发金融风险。更现实的路径可能是先推动金融去监管,增强金融体系承接美债的能力。同时,财政部多发短债,缓解融资压力;最后再讨论缩表。这一路径既能降低缩表风险,也有助于改善美债流动性、压低流动性溢价,也迎合了特朗普希望降息的诉求。

综合来看,沃什FOMC首秀可能并非市场当下理解的鹰派转向。散点图偏鹰和重申反通胀承诺可能只是表象,淡化前瞻指引和推出五大工作组或许才是实质政策方向。沃什的真实意图或不是立即加息,而是在高通胀读数、鹰派阵营扩大和美元信誉承压的环境下,为未来重启降息构建新的制度叙事。

现在定论美元信誉修复,同样为时尚早。美国债务仍在积累,特朗普内政外交政策仍在透支美国信誉,沃什缩表紧缩政策仍面临政治、经济与市场的约束,推进节奏与成果高度不确定。仅根据一次美联储会议上的政策表态,不足以推出美元信誉动摇的趋势被逆转。

其次,美国高通胀并没有韧性,夏季或是通胀高点,下半年进入下行通道。

此轮美国通胀上行主要由油价驱动,并非需求重新过热,也没有形成工资-通胀螺旋。在能源以外,房租、二手车、食品、其它核心商品下半年均面临下行压力。近期,随着美伊局势明显缓和,油价已明显回落,接近美伊冲突发生前的水平,能源冲击对CPI的推升有望快速消退。市场把一次油价冲击线性外推为通胀失控,可能高估了通胀风险。

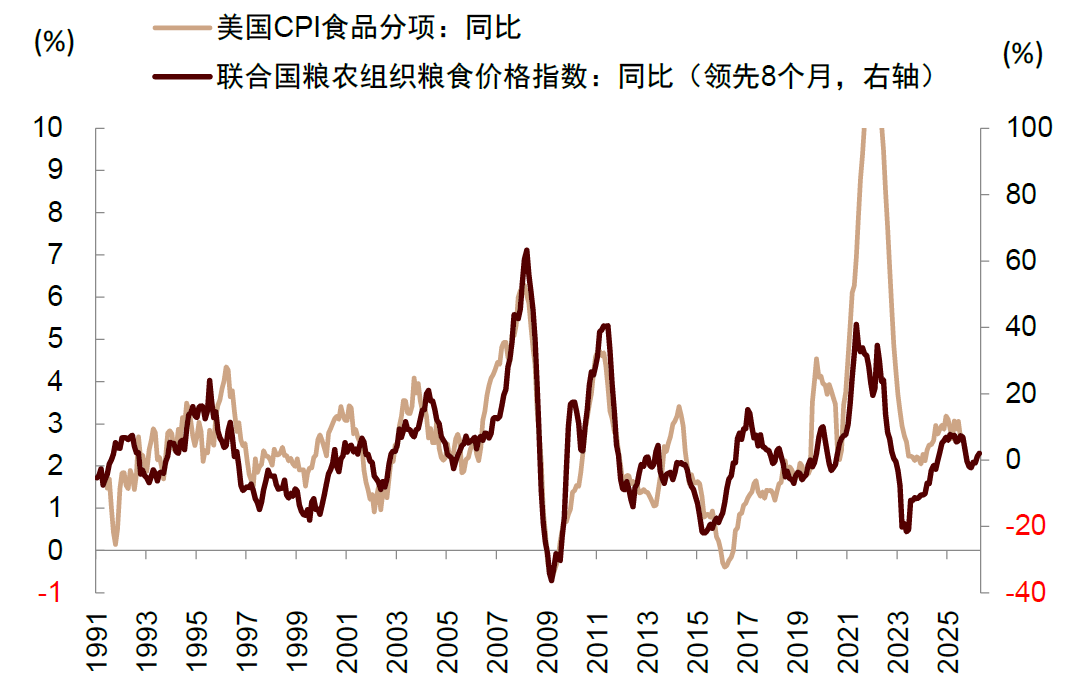

图表7:领先指标显示食品CPI同比增速上行幅度有限

资料来源:Bloomberg,中金公司研究部

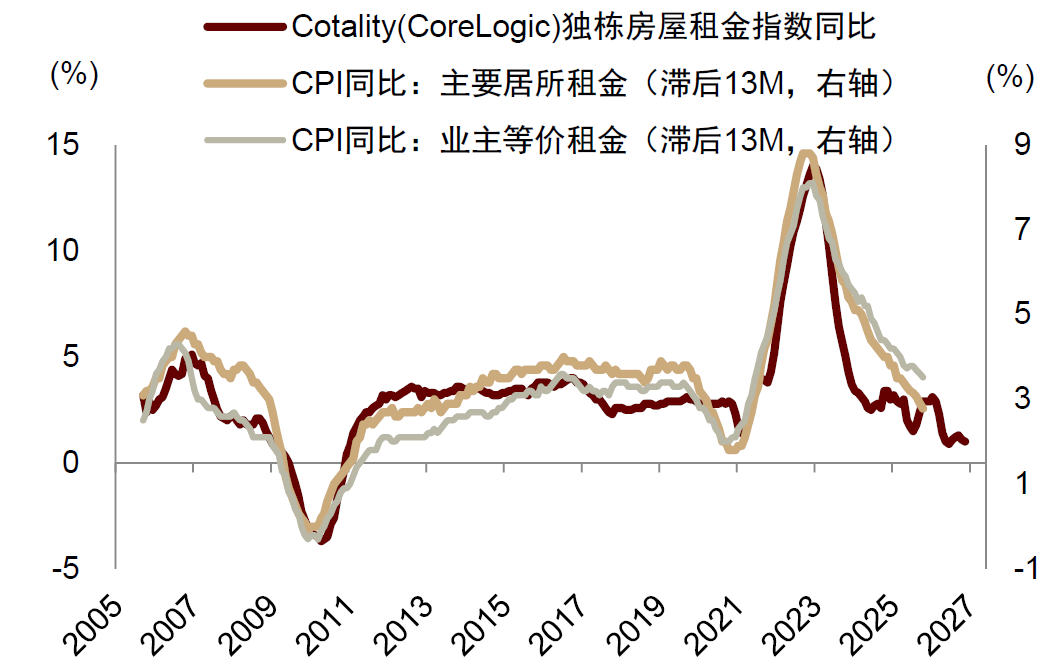

图表8:领先指标显示房租通胀或继续下行

资料来源:Haver,CoreLogic,中金公司研究部

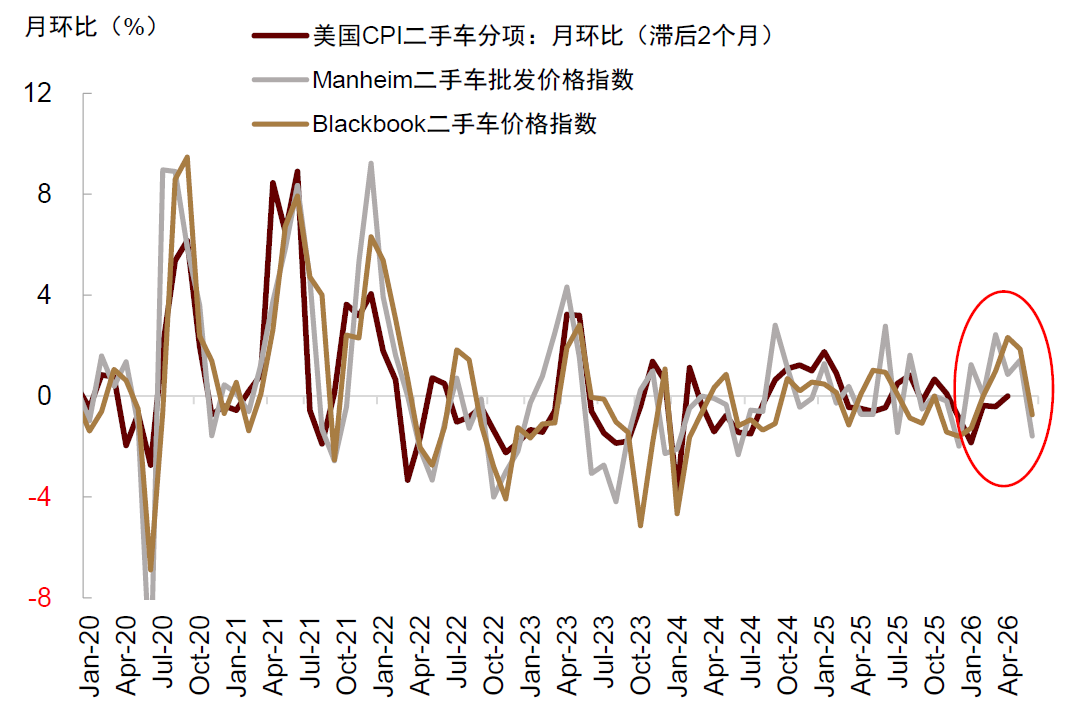

图表9:二手车批发价格环比增速转负

资料来源:Manheim,BlackBook,Haver,中金公司研究部

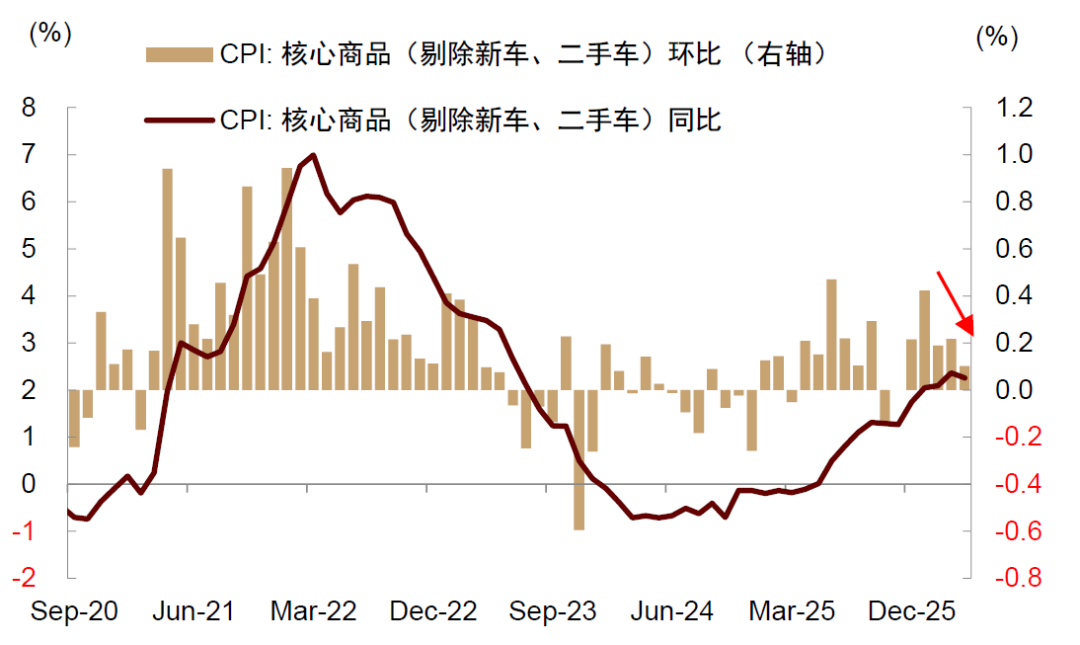

图表10:其他核心商品通胀增速放缓

资料来源:Bloomberg,Haver,中金公司研究部

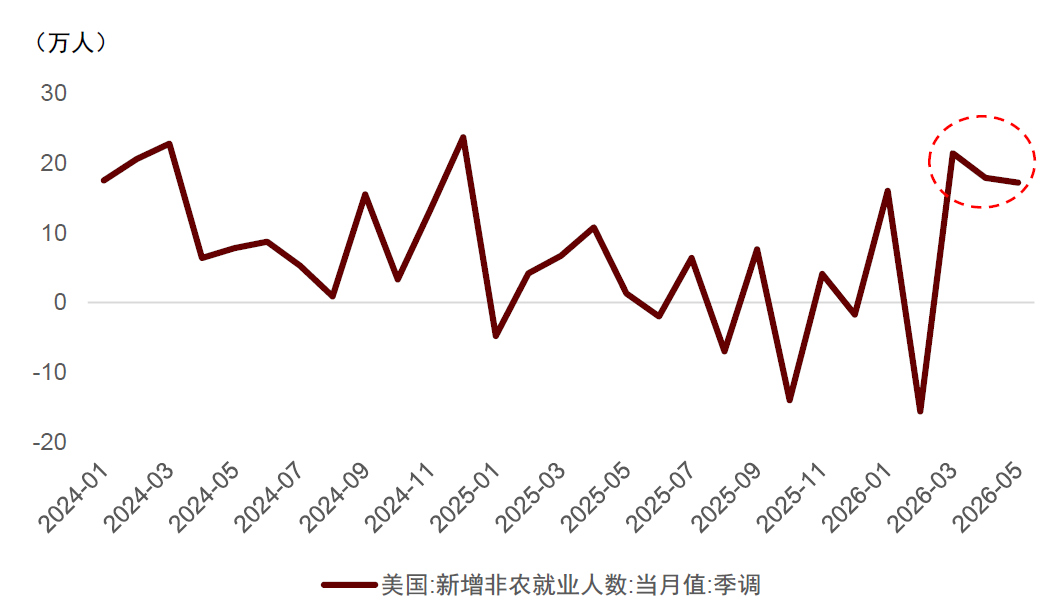

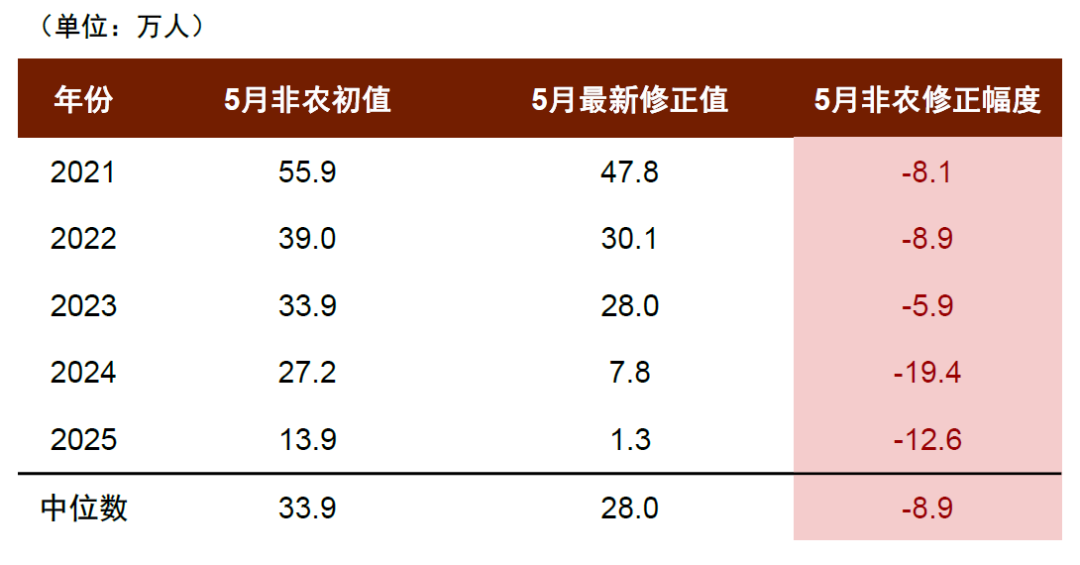

在通胀之外,美国的就业也没有表面数据看上去那么强劲。5月新增非农17.2万人,高于市场预期,但近几个月非农数据波动较大,初值不宜线性外推。日历效应、样本缩水与模型统计缺陷都削弱了非农初值的可靠性,后续大幅修正并不罕见。2021年以来,5月非农初值连续下修,中位数约8.9万人;若本次出现类似幅度修正,5月新增就业将降至约8.3万人,基本符合就业降温的判断。

图表11:近三个月美国非农新增就业偏强

资料来源:Haver,中金公司研究部

炒股杠杆平台

图表12:过去5年美国的5月非农新增就业均大幅下修,本次非农就业也可能被明显高估

资料来源:Bloomberg,Haver,中金公司研究部

综合来看,我们认为下半年美国通胀大概率明显回落。进入2027年,若没有意外的政策和地缘冲击,美国通胀回到2%左右并非小概率事件。通胀回落、增长转弱将削弱紧缩预期,也为美联储政策重回宽松打开空间。

黄金牛市尚未结束,转机可能已经不远。

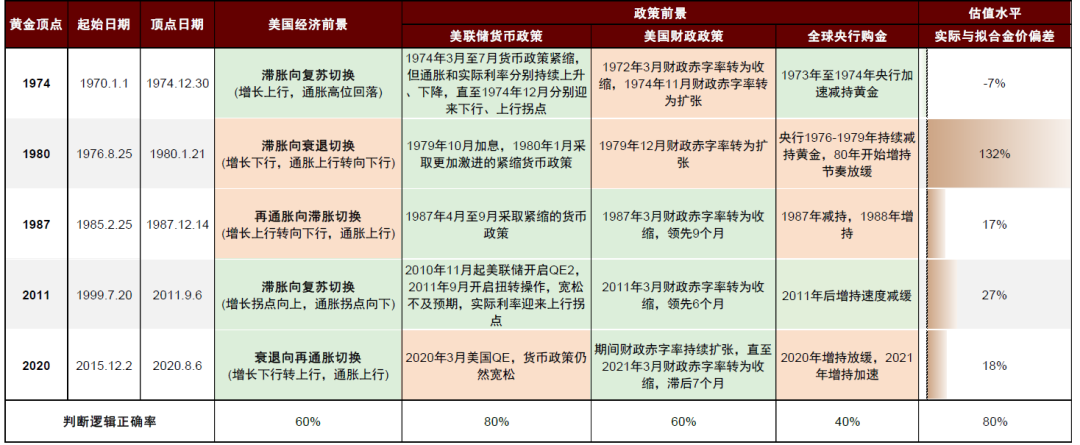

在《大类资产2026年展望:乘势而上》中,我们系统复盘了1970年以来的5轮黄金牛市的顶部规律,发现历史上的黄金牛市均终结于美联储政策收紧或经济全面向好。

图表13:黄金牛市的顶部规律:美联储政策信号与经济拐点信号相对准确

注:1)黄金实际与拟合金价的偏差根据黄金估值模型残差与拟合金价计算。2)绿色填充单元格表示该信号利空黄金,红色表示该信号利多黄金。

资料来源:Bloomberg,Haver,Wind,中金公司研究部

如前文分析,美国通胀今年夏季大概率见顶,劳动力市场正在降温,沃什改革为未来美联储政策转松预留空间,美联储政策并不会全面转向紧缩。随着地缘与通胀压力在下半年逐渐缓解,美联储加息的概率很低,反而降息的时点和节奏可能超出市场预期,推动美元流动性宽松回归,为黄金、股票等资产提供新的支持。因此,我们认为黄金牛市并未结束。6月全球通胀冲高,且多家央行正在加息,或是全球流动性压力最大的时期,黄金加速调整并不意外。进入7-8月,随着美国通胀与增长数据回落,或沃什提供新的政策指引,存在美联储紧缩叙事被快速逆转的可能性,我们判断黄金市场的转折点已经渐行渐近。与此同时,我们也提示黄金也是AI泡沫的潜在对冲资产,可起到风险分散效果。综上所述,我们仍对黄金后市保持乐观,建议维持仓位,逢低吸纳,静待转机。

风险

美国通胀数据超预期,地缘问题出现变数

中金大类资产深度专题研究系列:

《大类资产2026下半年展望:雾敛潮升》(2026.6.2.)

《宏观流动性之辨》(2026.5.19)

《资产配置手册(一):全球资产100年》(2026.5.7)

《迎接滞胀挑战》(2026.4.7)

]article_adlist-->

《伊朗局势如何影响全球资产》(2026.3.10)

《“沃什冲击”如何改变全球市场?》(2026.2.6)]article_adlist-->

《重估美国通胀风险与市场影响》(2026.1.12)

《黄金牛市还能走多远?》(2025.12.26)

《大类资产2026年展望:乘势而上》(2025.11.16)

《拐点将至:美国通胀的市场启示》(2025.8.7)

《大类资产2025年中展望:秉韧谋新》(2025.6.11)

《大类资产2025年展望:时变之应》(2024.11.12)

《大类资产2024年中展望:守正待时》(2024.6.11.)

《大类资产2024年展望:估值变局的风险与机会》(2023.11.12)

]article_adlist-->

《美债利率超调了多少》(2023.10.23)

《美国进入高利率时代了吗?》(2023.9.25.)

《大类资产2023下半年展望:预期的回摆》(2023.6.12)

《新视角看欧美金融风险》(2023.4.25)

《大类资产2023年展望:势极生变》(2022.11.14)

《新视角看通胀变数与资产变局》(2022.10.30)

《全球视角:个人养老金的未来》(2022.9.4)

《揭秘股债轮动:风险溢价的择时信号》(2022.8.27)

《2022年下半年展望:“滞胀交易”的下一站》(2022.6.1)

《缩表加速,美债利率会破3吗?》(2022.4.13)

《油价冲击与衰退下的大类资产选择》(2022.3.28)

《2022年美债利率展望:“非典型”加息与高波动市场》(2021.12.18)

《2022年大类资产配置展望:稳中求进》(2021.11.8)

《主题策略:美债利率还能涨多少?》(2021.10.11)

《主题策略:美债利率如何影响中国市场?》(2021.8.18)

《2021年中大类资产配置展望:复苏错位,轮动异步》(2021.6.15)

《主题策略:捕捉资产轮动的高阶信号》(2021.5.9)

]article_adlist-->

[1]https://www.federalreserve.gov/mediacenter/files/FOMCpresconf20260617.pdf

[2]https://www.axios.com/2024/11/25/trump-treasury-secretary-bessent-deficit-tariffs-immigration?utm_source=chatgpt.com

元股证券:ygzq.hk

新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

责任编辑:赵思远 低位修复

永元证券 - 股票配资极速在线开户提示:本文来自互联网,不代表本网站观点。