文:卡贝

2025年,民营银行行业的“马太效应”仍在加剧。

流量红利见顶后,科技能力、资金成本与生态资源的差距,正在重新定义民营银行竞争格局。

目前,国内19家民营银行中,除众邦银行外,已有18家披露2025年经营业绩。

据零点财经统计,18家银行合计资产总额达2.21万亿元,营业收入899.2亿元,净利润186.17亿元。

不过,增长仍向头部集中。

微众银行、网商银行、苏商银行、新网银行4家头部机构,合计占到行业总资产的70.13%、营收的77.40%、净利润的88.99%。

其中,微众银行仍是唯一一家净利润突破百亿元的民营银行。

与此同时,行业分化也在进一步显现。

一边是头部机构继续扩大客户规模、强化科技能力,并在普惠、小微、产业链金融等领域持续下沉。

另一边,则有部分中小民营银行面临资产收缩、盈利承压甚至亏损局面。

比如,2025年,蓝海银行资产规模同比下降24%,裕民银行由此前高增长转入负增长,亿联银行则呈亏损状态。

在净息差持续收窄、消费信贷竞争加剧的大背景下,民营银行正在进入新一轮分化周期。

以下为头部四家民营银行基本情况:

01、微众银行

作为国内首家民营银行,微众银行仍稳坐行业头把交椅。不过,相较于此前的高速增长,该行已经明显进入“增量放缓期”。

2025年末,微众银行资产总额达7,662.90亿元,同比增长17.57%。

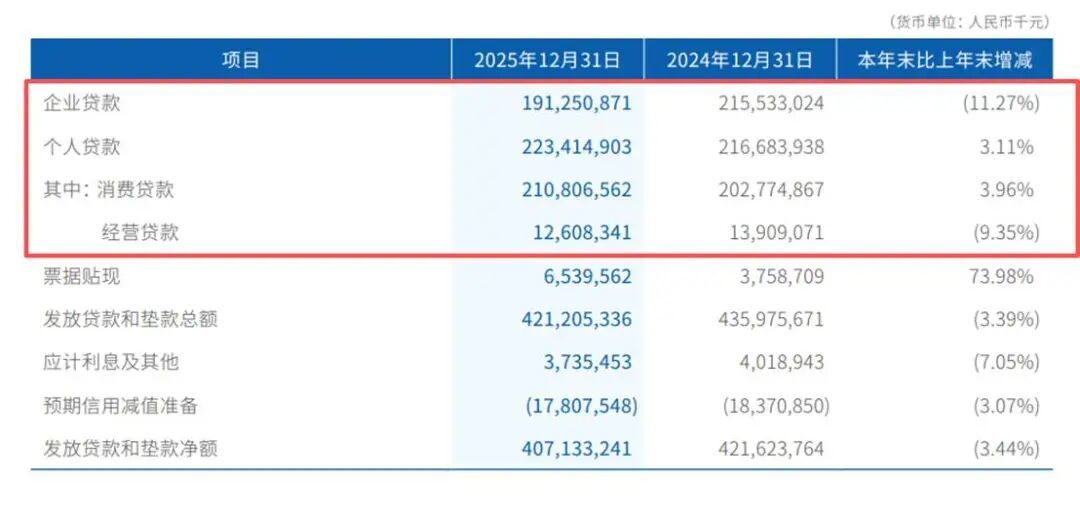

发放贷款和垫款总额4,212.05亿元,比上年末减少147.70亿元,降幅3.39%。其中,企业贷款1912.5亿元,同比下滑11.27%;个人贷款2234.1亿元,同比增长3.11%。

而在个人贷款中,消费贷款2108.06亿元,同比增长3.96%;经营贷款126.08亿元,同比下滑9.35%。

这与2024年企业贷款同比增长,个人贷款同比下滑的态势截然相反。也反映出其贷款结构正在发生明显变化,有从此前的小微企业端向零售消费端倾斜的迹象。

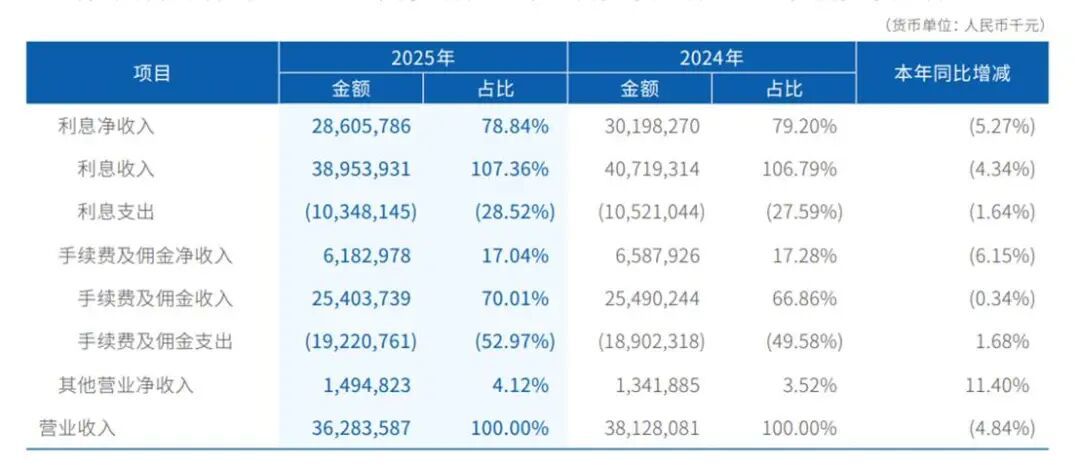

营收层面,2025年,微众银行营业收入362.84亿元,同比下降4.84%,其中,利息净收入占比78.84%,非利息净收入占比21.16%。净利润110.12亿,同比增长约1%。

不过,该行利息净收入已降至286.06亿元,同比减少5.27%,其中,利息收入389.54亿元,同比减少4.34%;利息支 出103.48亿元,同比减少1.64%。

非息收入中,手续费及佣金净收入61.83亿元,同比下降6.15%。

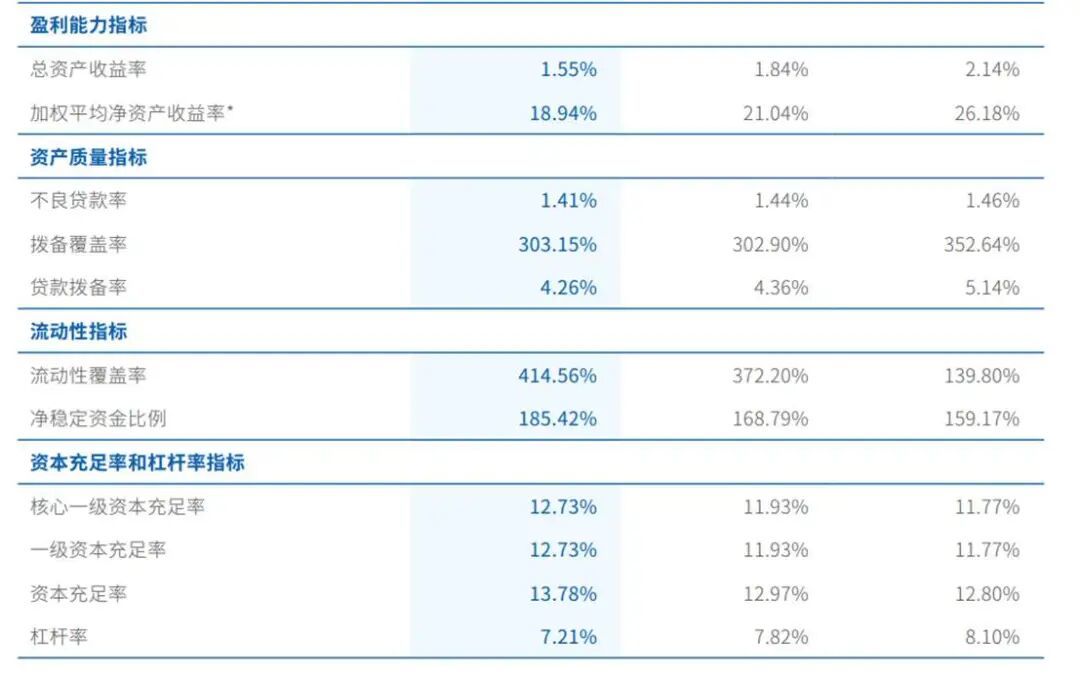

风险指标方面,微众银行不良贷款率为1.41%,贷款拨备率为4.26%,拨备覆盖率为303.15%;资本充足率为13.78%;一级资本充足率为12.73%;核心一级资本充足率为12.73%。

用户规模方面,微众银行个人有效客户数已达4.44亿人,比上年末增加近2,000万人,而2024年增加人数近2500万人。

具体到产品层面,在个人金融业务中, “微粒贷”依然是核心支柱。

截至2025年末,“微粒贷”与“微户贷”业务均已覆盖全国31个省、自治区和直辖市,其中前者累计服务超8,000万借款客户,后者累计服务超 60万小微自然人客户。

“微账户”累计服务个人客户超3亿,“微车贷”服务客户超23万人,绿色发放额占比超99%。

“微众银行财富+”已与27家理财子、89家基金公司等124家机构合作。

企业及金融机构层面,同期 “微业贷”民营企业占比近100%,年营收在1,000万元以内的客户比例超70%,批发零售业、制造业、建筑业贷款余额占比超 70%,户均授信约100万元, 笔均借款约30万元。

此外,微众银行也在持续强化科技标签。

2024年6月,微众银行在香港注册成立微众科技有限公司,到2025年底,该公司已与来自共建“一带一路”国家和地区超过30家企业达成合作。

另已上线试运营的“深圳—新加坡跨境数据验证平台”,作为广东与新加坡之间首个数据流通新基建,也将为跨境企业获得优质金融服 务提供极大的便利。

02、网商银行

相比微众银行,网商银行2025年的关键词,则是“第二增长曲线”。

元股证券:ygzq.hk2025年末,网商银行资产总额5,045.9亿元,比年初增加335.6亿元,增幅7.1%,其中贷款余额3,102.1亿 元,比年初增加117.6亿元,增幅3.9%。

负债总额4,715.4亿元,比年初增加302.6亿元,增幅6.9%,其中吸收存款余额 3,591.4亿元,比年初增加150.8亿元,增幅4.4%。

2025年全年,网商银行营业收入205.6亿元,较上年负增长3.52%,净利润32.9亿元,同比增长4.0%。

营收下滑,利润增长,原因之一是资产质量的改善。

截至2025年末,网商银行不良贷款率2.19%,较年初下降0.11个百分点;拨备覆盖率240.68%,较年初上升 39.68个百分点;资本充足率11.63%,较年初上升0.12个百分点;杠杆率6.20%, 较年初上升0.23个百分点。

业务层面,该行综合金融服务客户数已达7,722万户。

并已与全国20个省(市)的融资担保机构建立合作关系,累计为188万户小微企业及三农客户发放担保项下贷款超3,600亿元。

累计支持超过238万户小微经营主体获得绿色优惠,1,082万小微企业开通绿色评级,其中发放绿色中标贷16.96亿元,共发放6,499笔绿色贷款。

此外,网商银行管理的存款和理财等资产规模(AUM) 已突破1.2万亿,同比增长20%,成为第二增长曲线。

据财报,截至2025年底,该行合作银行理财子公司已增至27家。

科技能力依然是其重要竞争壁垒。

2025年,网商银行已运用 “大山雀”卫星遥感技术与隐私计算技术为超1,300万农户提供纯信用贷款,总授信金额近3,500亿元,其中约78%授信农户种植面积在10亩以下。

自2017年问世以来,宝马X2已传承至第二代。在中国市场,华晨宝马于2019年国产上市初代宝马X2。2023年,第二代宝马X2全球首发,不过沈阳基地并未有投产计划,于2024年2月以官方进口形式引入销售。

也有人质疑这是流量营销、悲情人设,靠说话博眼球。

03、苏商银行

与微众、网商相比,苏商银行更像一家典型的区域型数字银行。

作为江苏137家法人银行中位列前十的苏商银行,截至2025 年末,该行资产规模达1655.16 亿元。

报告期内,苏商银行贷款余额 759.43 亿元,较上年末增加 60.46 亿元,其中个人消费贷款余额 426.25 亿元,较上年末增加 44.49 亿元,占全年贷款增量的 73.6%。

负债总额 1,567.06 亿元,较上年末增加 270.07 亿元;吸收存款总额 1,187.10 亿元,较上年末增加 256.44 亿元。

2025年,苏商银行行营业收入 58.08 亿元,同比增加 8.02 亿元,增幅 16.02%;其中,利息净收入入 54.66 亿元,同比增长 15.76%;非利息净收入 3.42 亿元,较上年增加 0.58 亿元。

净利润 11.60 亿元,同比增长0.16%。

相比互联网平台型银行,苏商银行更强调区域产业金融。其业务主要集中于经济发达、金融资源丰富的江苏及长三角区域。

在普惠金融领域,苏商银行普惠小微贷款余额163.81亿元;制造业贷款余额39.37亿元,重点投向中小客户。同期,绿色贷款同比增长185.84%。

在业务布局上,苏商银行重点发力小微、产业链及科创金融。

目前,其小微客户在贷余额 199.55 亿元,其中普惠小微贷款余额(不含票据融资)163.81 亿元;产业链金融贷款余额近60亿元;科创金融累计投放贷款超115亿元。

另支付金融覆盖商户超100 家;消费金融累计服务客户 2006 万户,消费贷款余额 426.25 亿元。

财富管理累计服务客户332.53 万户,管理资产规模 716.41 亿元。

04、新网银行

新网银行是2025年民营银行中利润修复最明显的机构之一。

截至2025年末,新网银行总员工803人,资产总额1125.09亿元,较年初增长8.57%;其中发放贷款和垫款本金总额789.43亿元,较年初净增15.49亿元。

风险指标方面,其不良贷款率、拨备覆盖率等指标均有所改善。

具体而言,该行负债总额1037.52亿元,其中吸收存款余额661.33亿元,同业存放余额164.30亿元。

不良贷款余额13.09亿元,不良贷款率1.66%,拨备覆盖率211.08%,拨备贷款率3.50%,较上年均有提升。

营收层面,2025年营业收入69.42亿元,同比增长8.97%,净利润11.03亿元,同比增长36%。相比行业普遍个位数增长,其利润修复尤为突出。

从业务结构来看,新网银行仍聚焦普惠金融。

截至2025年末,该行累计发放普惠贷款超4亿笔,覆盖全国千万级新市民、个体工商户、农户和小微企业,构建多个信用子模型,实现了300万元以内小微信贷业务秒审秒批。

报告期内,该行普惠型小微企业贷款余额227.11亿元。科技贷款余额50.64亿元,全年累计发放贷款84.91亿元,其客群包含高新技术企业、创新型中小企业及“专精特精”企业等多类型科技主体,累计服务客户70230家。

推进乡村振兴层面,新网银行累计授信404.39万人次,授信677.27亿元,放款544.07亿元,共1701.21万笔。

结语

从2025年各家民营银行表现来看,一个明显趋势正在形成:

民营银行正在从过去依赖互联网流量红利的粗放增长阶段,逐步转向精细化运营、产业场景深耕以及综合金融服务竞争。

配资网站过去,消费贷曾是民营银行最重要的增长引擎;但随着行业利率持续下行、获客成本攀升以及监管趋严,仅依赖贷款业务已经越来越难支撑高增长。

因此,平台们无论在业务方向上做出何种调整,本质都是在寻找“信贷之外”的新增量。

与此同时,行业分化也在进一步加剧。

头部机构依靠技术、流量与生态优势持续扩大规模,而部分中小民营银行则面临资产收缩、盈利承压甚至亏损压力。

对于整个民营银行行业而言多头趋势,2025年或许正是一个重要转折点。

永元证券 - 股票配资极速在线开户提示:本文来自互联网,不代表本网站观点。